Circular 33/2020 * Variaciones en la matricula del Impuesto sobre Actividades Económicas (I.A.E.)

| EXTENSIÓN | A SOCIEDADES |

| ASUNTO: | Variaciones en la matricula del Impuesto sobre Actividades Económicas (I.A.E.) |

La empresa debe realizar la revisión de los elementos tributarios a fecha de cierre del año a efectos de proceder, en su caso, a las modificaciones oportunas.

ELEMENTOS TRIBUTARIOS DEL I.A.E.

Conforme al Reglamento de gestión del impuesto cuando se produce una modificación superior a un 20% en la cuantía de los elementos tributarios de la matrícula del Impuesto, o cuando se produzca cualquier otra modificación sustancial, como un supuesto cambio de domicilio de la actividad; debe procederse a una variación de ésta, en el plazo de 30 días siguientes a la fecha de modificación.

Por lo tanto, debe realizar la revisión de los elementos tributarios a fecha de cierre del año a efectos de proceder, en su caso, a la modificación de la matrícula antes de finalizar enero del próximo año. Entre otros:

| Tipo de Actividad

|

Aspectos para considerar |

| ü En todas las actividades | Elemento SUPERFICIE |

| ü Actividades fabriles | Potencia instalada. |

| ü Promoción Inmobiliaria | Metros cuadrados totales VENDIDOS |

| ü Arrendamiento | Valor Catastral de inmuebles afectos |

La modificación de la matrícula deberá presentarse antes de finalizar enero de 2021.

EXENCION POR VOLUMEN DE OPERACIONES

Las Sociedades procederán a declarar sus actividades como NO EXENTAS del I.A.E. para 2021 si el volumen TOTAL de operaciones conforme las últimas cuentas presentadas (ejercicio 2019) supera –en conjunto de las sociedades de vinculadas de las que forme grupo- un millón de euros, y paralelamente, declarará sus actividades como EXENTAS si el TOTAL volumen de operaciones de TODAS las sociedades del grupo no supera dicho limite.

Las altas y bajas por este concepto deben presentarse en diciembre de 2020.

Evaluación del CENSO de ACTIVIDADES ECONOMICAS

Puede consultar la conformidad de sus actividades con el Censo de Actividades Económicas en:

https://www.agenciatributaria.gob.es/AEAT.sede/tramitacion/G309.shtml

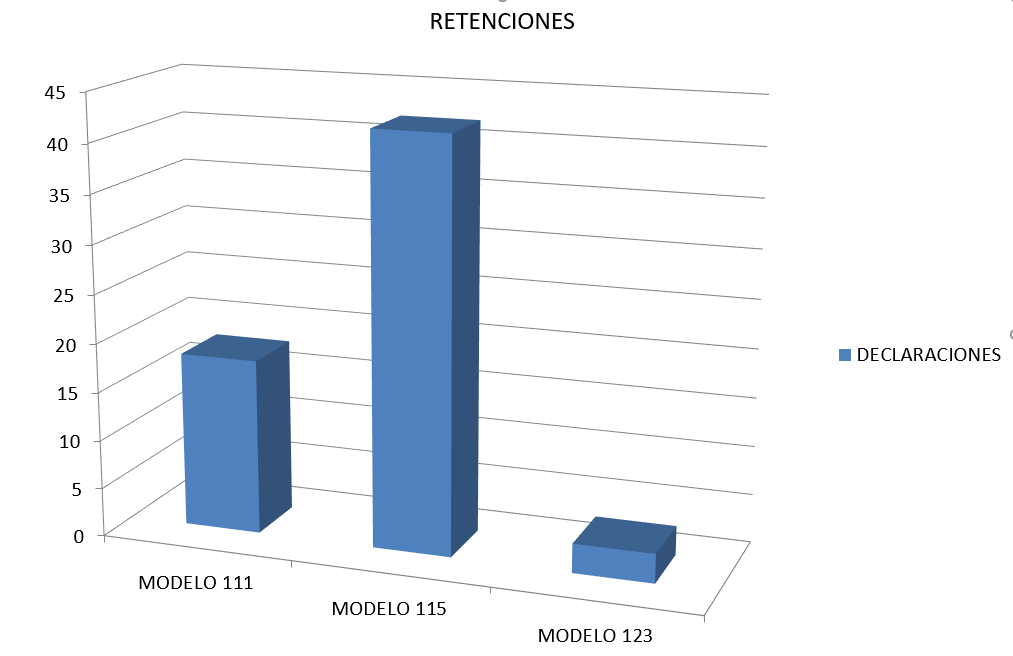

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.