DEDUCCIONES CA Canarias más significativas en el IRPF 2023

| DEDUCCIONES CA Canarias más significativas en el IRPF 2023 | |

| NORMATIVA | Decreto Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos |

Novedades 2023

La Ley 7/2022, de 28 de diciembre que aprueba los Presupuestos de Canarias para el año 2023 ha ampliado el ámbito de sus deducciones en IRPF aplicando una mejora aproximada del 20%, para 2022 y 2023

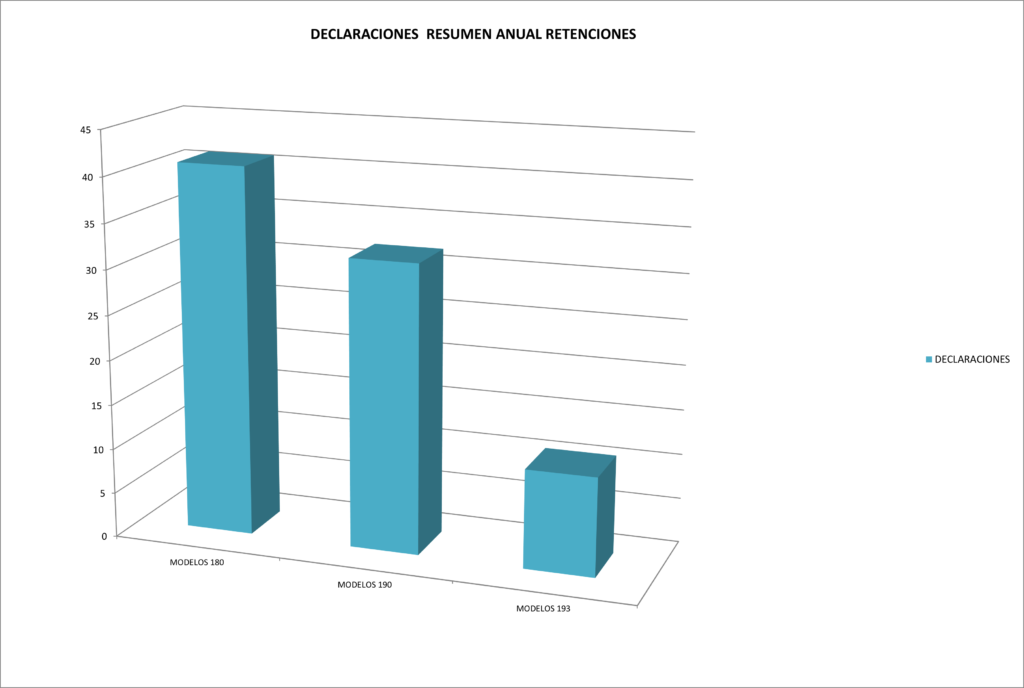

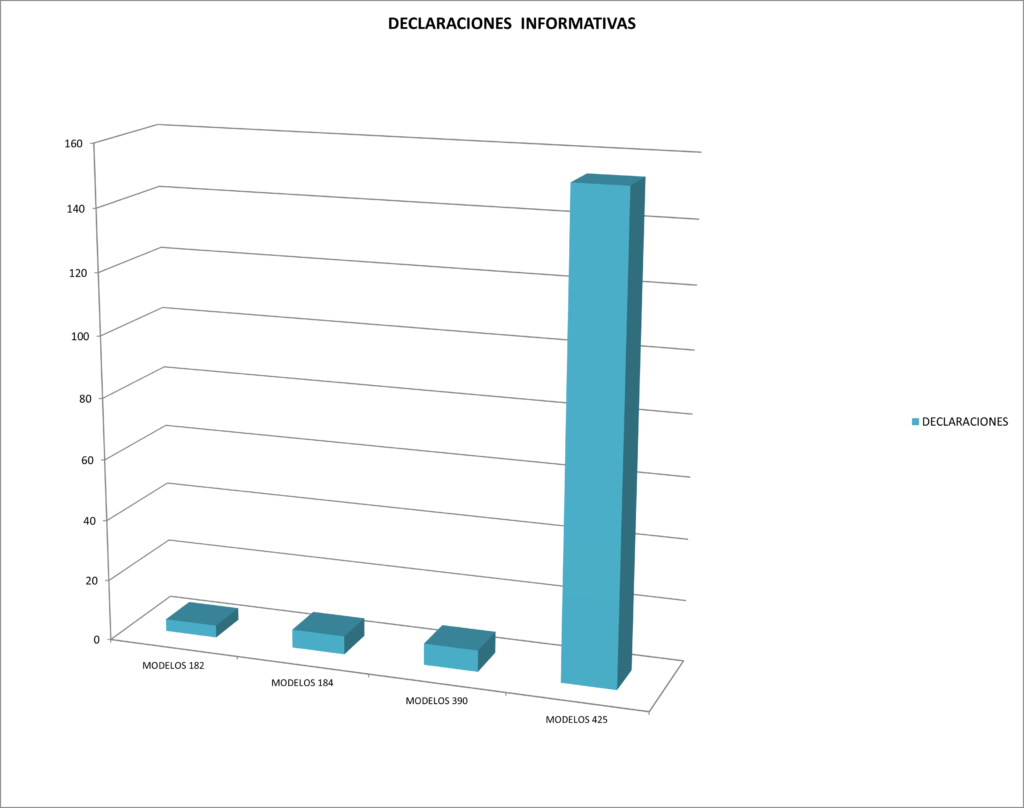

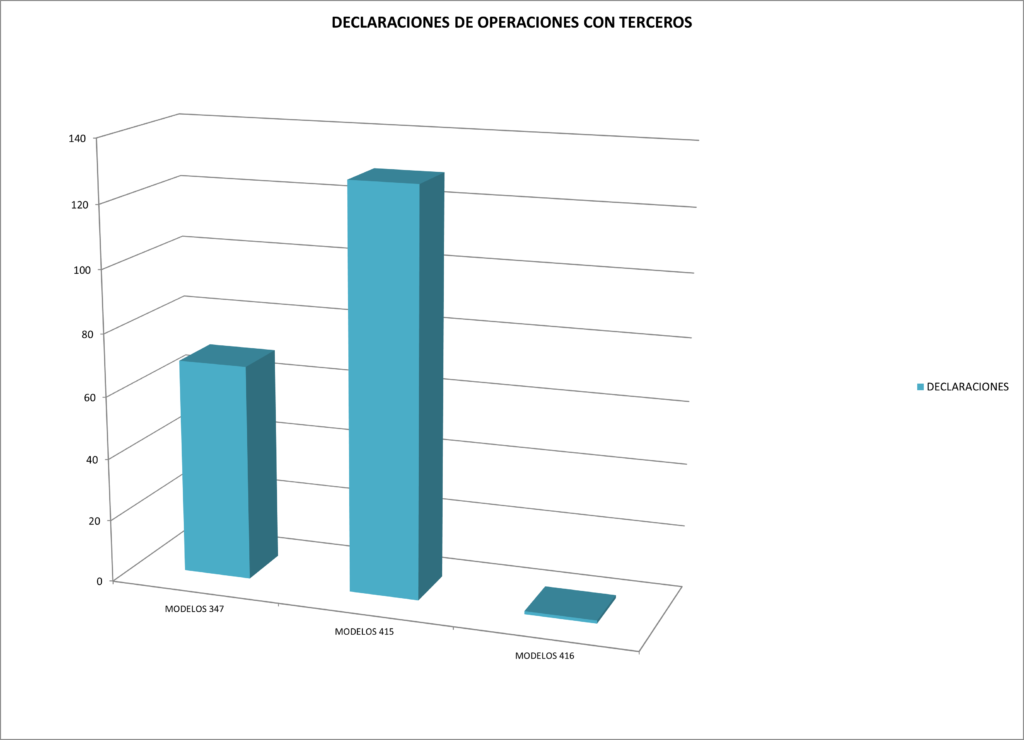

Con las Declaraciones informativas y de resumenes anuales, con plazo de presentación en enero y febrero se culmina el proceso de presentación de los Modelos de Declaraciones informativas de resúmenes anuales y de operaciones del ejercicio 2022. Las declaraciones se presentan por Plataforma de la AEAT, en el caso de los modelos estatales.

Con las Declaraciones informativas y de resumenes anuales, con plazo de presentación en enero y febrero se culmina el proceso de presentación de los Modelos de Declaraciones informativas de resúmenes anuales y de operaciones del ejercicio 2022. Las declaraciones se presentan por Plataforma de la AEAT, en el caso de los modelos estatales.